二、行業集中度較高,覆蓋范圍進一步擴展

(一)項目覆蓋一級行業情況

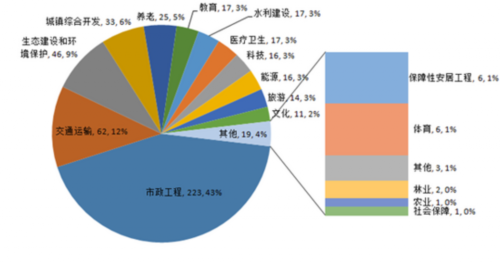

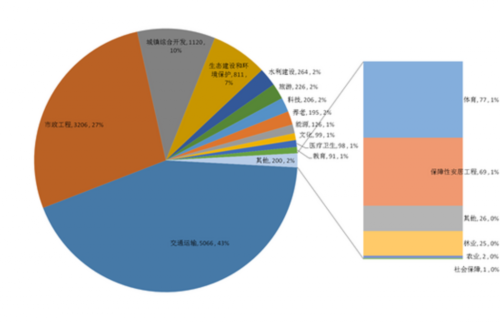

第三批示范項目覆蓋了能源、交通運輸、水利建設、生態建設和環境保護、市政工程、城鎮綜合開發、農業、林業、科技、保障性安居工程、旅游、醫療衛生、養老、教育、文化、體育、社會保障和其他18個一級行業。其中,市政工程、交通運輸、生態建設和環境保護、城鎮綜合開發四類行業項目數最多,占比分別為43%、12%、9%、6%,合計占比達70%;交通運輸、市政工程、城鎮綜合開發、生態建設和環境保護的投資額最大,占比分別為43%、27%、10%、7%,合計占比達87%。不難看出,無論是項目數還是投資規模,這四類一級行業占比均超過2/3,說明第三批示范項目的行業集中度較高。各行業項目數及投資額如圖2、圖3所示。

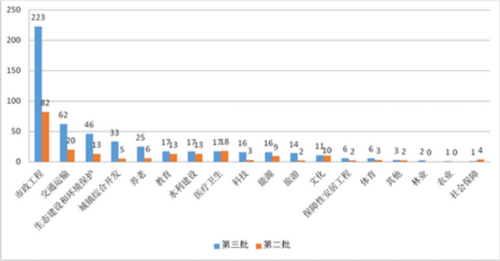

如圖4所示,從行業類型看,與第二批相比,第三批示范項目增加了林業和農業兩個一級行業,而且除醫療衛生和社會保障類項目有所減少外,其他行業的項目數量都有不同程度的增長,其中:占比最大的四類行業—市政工程,交通運輸、生態建設與環境保護、城鎮綜合開發—增加項目數量最多,分別為141、42、33、28個;旅游和科技類項目數量增長速度最快,增長率分別達到600%和430%。

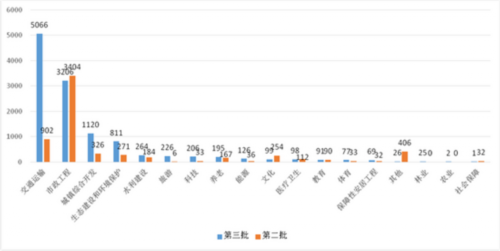

如圖5所示,從投資金額上看,交通運輸類項目總投資規模超過5000億元,其次為市政工程類項目,總投資額超過3000億元,兩者占比超過70%。與第二批相比,第三批示范項目中交通運輸、城鎮綜合開發、生態建設和環境保護類項目的投資金額大幅提升。新增投資額分別為4164、794、540億元;市政工程、文化、醫療衛生、社會保障和其他類項目投資金額有所減少。

(二)項目覆蓋二級行業情況

第三批示范項目共覆蓋了58個二級行業,現對項目數和投資規模占比最多的前三類一級行業做具體分析。

1、市政工程類

市政工程類項目共計223個,投資總額3205.96億元,項目數量占比43%,投資總額占比27%。

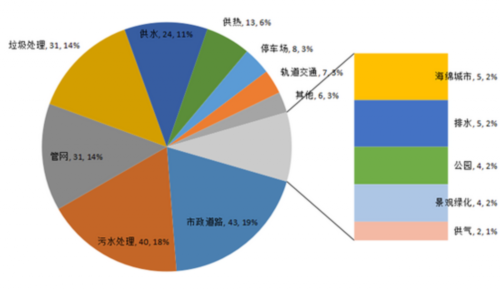

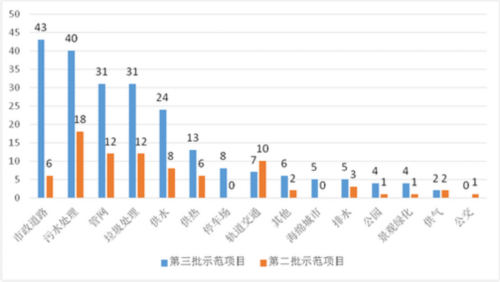

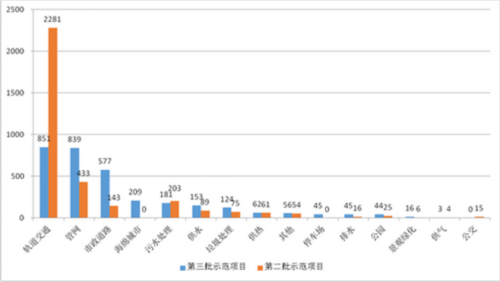

如圖6所示,對應二級行業項目數量前5位分別是市政道路項目43個,占比19%;污水處理項目40個,占比18%;管網項目31個,占比14%;垃圾處理項目31個,占比14%;供水項目24個,占比11%。前5位項目總數占比76%。

投資總額前5位分別是軌道交通項目850.6億元,占比26.5%、管網項目838.68億元,占比26.2%、市政道路項目576.79億元,占比18.0%、海綿城市項目208.9億元,占比6.5%、污水處理項目181.37億元,占比5.7%;前5位投資總額占比82.9%。

與第二批示范項目相比,新增項目141個,其中市政道路、污水處理、垃圾處理、管網、供水5個二級行業的新增項目較多,分別為37個、22個、19個、19個、16個,占新增項目的80.1%;但投資額減少198億元,其中軌道交通類項目投資額大幅降低,降幅達62.7%,污水處理類項目也小幅下降。在項目數量大幅增加的情況下,投資規模反而減少,說明第三批示范項目市政工程類項目體量普遍較小,這也與第三批示范項目整體以中小型項目為主的特點相吻合。

第三批與第二批市政工程類項目數量和投資額對比情況如圖7、圖8所示。

2、交通運輸類

交通運輸類項目共計62個,投資總額5065.9億元,項目數量占比12%,投資總額占比43.3%。

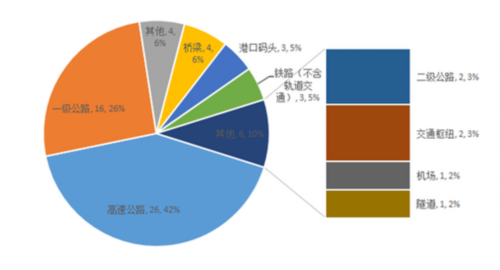

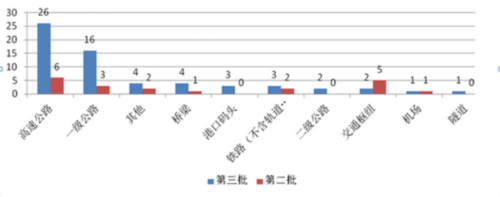

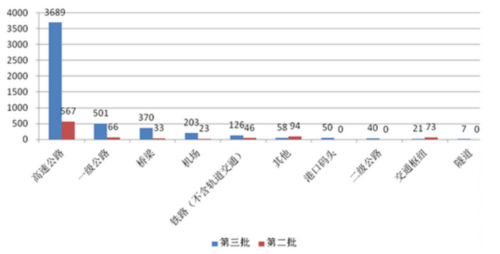

如圖9所示,對應二級行業項目數量前5位分別是高速公路項目26個,占比42%;一級公路項目16個,占比26%;橋梁和其他類項目各4個,各占比6%;鐵路項目(不含軌道交通)和港口碼頭項目各3個,各占比5%。前5位項目總數占比90%。

投資總額前5位分別是高速公路項目3689.4億元,占比73%;一級公路項目501.1億元,占比10%;橋梁項目370.1億元,占比7%;機場項目203億元,占比4%;鐵路項目(不含軌道交通)126.41億元,占比2%。前5位投資總額占比96%。

與第二批示范項目相比,新增項目42個,其中高速公路和一級公路兩個二級行業新增項目較多,分別為20個和13個,占新增項目的78.6%;港口碼頭、二級公路和隧道類項目均實現“零的突破”,其中,港口碼頭類項目新增3個。從二級行業范圍看,第三批示范項目覆蓋范圍得到進一步拓展。

新增投資額4164億元,其中高速公路、一級公路2個二級行業新增投資額為3122億元、435億元,占新增投資額的85.4%。

第三批與第二批交通運輸類項目數量與投資額對比情況如圖10、圖11所示。

3、生態建設和環境保護類

生態建設和環境保護類項目共計46個,投資總額810.56億元,項目數量占比8.9%,投資總額占比6.9%。

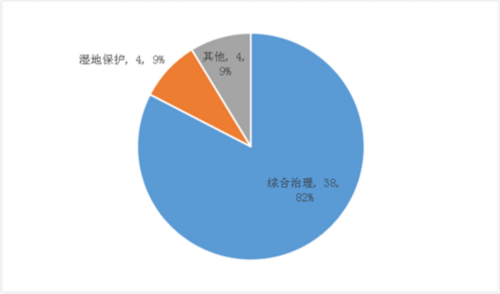

如圖12所示,對應二級行業項目只有3類,分別是綜合治理項目38個,占比82.6%;濕地保護項目4個,占比8.7%;其他項目4個,占比8.7%。投資總額分別為綜合治理項目711.32億元,占比87.8%;其他項目59.14億元,占比7.3%、濕地保護項目40.1億元,占比4.9%。

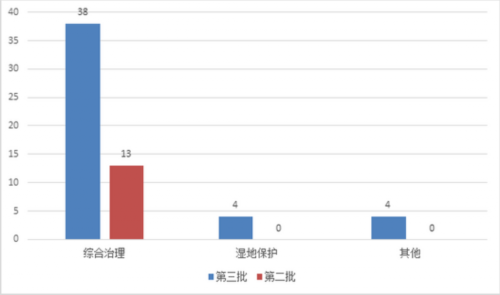

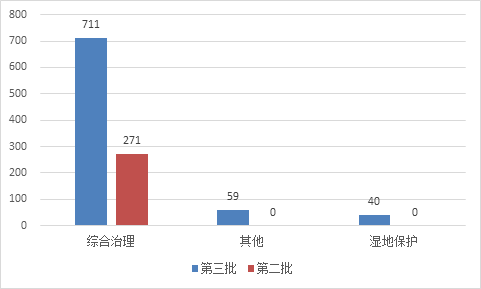

與第二批示范項目相比,新增項目33個,其中綜合治理類項目增幅較大,濕地保護和其他兩類為第三批新增二級行業類型;新增投資額539.4億元。

第三批與第二批生態建設和環境保護類項目數量與投資額對比情況如圖13、圖14所示。

三、地區分布持續擴展,項目數量與規模大幅提升

第三批示范項目涉及全國22個省、4個自治區、3個直轄市、4個計劃單列市及新疆生產建設兵團共34個地區,相比第二批示范項目,新增4個地區,分布區域進一步擴大。

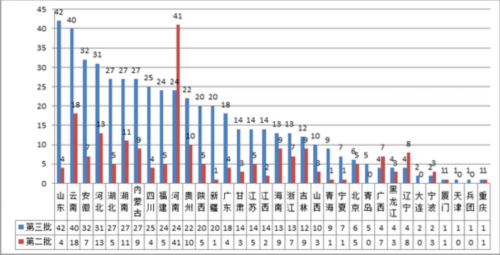

從項目數量上看,山東、云南、安徽、河北居前四位,湖北、湖南及內蒙古并列第五位,分別為42個、40個、32個、31個、27個、27個、27個,合計占項目總數的43.8%,地區分布集中度相對較高。其中,內蒙古從第二批的9個項目增加至27個,是唯一進入項目總量前5的少數民族地區。如圖15所示,除山東和云南外,其他地區總體上大致呈現等差式梯度遞減,計劃單列市中,青島市項目數最多,如把青島納入山東省考慮,則山東省項目數量遠超其他地區。中西部省份項目數量遠多于東部省份,一定程度上表明,中西部省份由于財力較為薄弱,相對東部地區,更傾向于采用PPP模式幫助緩解財政壓力,“以時間換空間”,更好地提供公共服務。與第二批示范項目相比,大部分地區項目數量都有大幅增長;同時河南、廣西、遼寧、寧波四個地區項目數量有不同幅度的下降。

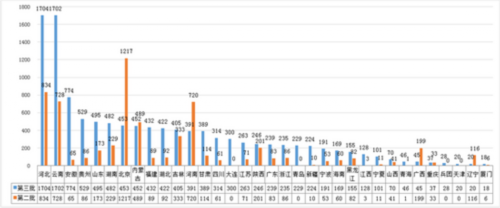

從投資規模上看,河北、云南、安徽、貴州、山東居前五位,分別為1704億元、1702億元、774億元、529億元、495億元,合計占項目總投資額的44.4%。如圖16所示,除河北、云南和安徽外,其他地區的項目投資規模也基本呈現等差梯度遞減。省級行政區域中,河北、云南兩省項投資規模相差不多,結合項目數量可知,河北的單個項目體量更大。計劃單列市中,大連市投資規模遠超其他計劃單列市。中西部省份投資金額遠高于東部省份,這與項目數量分布情況一致。與第二批示范項目相比,大部分地區的項目投資規模都有大幅增長,但北京、內蒙古、河南、廣西和遼寧五個地區的項目規模則有不同幅度下降。

綜合分析各地區項目平均投資額,排名前五位的是大連、寧波、北京、河北、青島,平均投資額分別為150億元、95億元、75億元、55億元、46億元。其中:大連2個項目總投資300億元,為交通運輸和市政工程類行業;寧波2個項目總投資191億元,主要投資來自交通運輸行業;北京6個項目總投資453億元,主要投資來自交通運輸、市政工程等行業;河北31個項目總投資1704億元,主要投資來自交通運輸、城鎮綜合開發、市政工程等行業;青島5個項目總投資229億元,主要投資來自市政工程行業。